住宅ローンの種類の基礎知識

住宅ローンの種類と金利について

住宅ローンには、変動金利と固定金利の2つの種類があります。変動金利は、金利が変動するため、返済額が変動します。一方、固定金利は、金利が固定されるため、返済額が一定です。住宅ローンは、返済期間や元金返済方式によっても種類が異なります。返済期間は、長期払いや定期返済、元利均等返済、元利不均等返済などがあります。また、元金返済方式は、ボーナス併用返済、ボーナス返済、ボーナス併用元利均等返済などがあります。

政府の住宅ローン政策と制度の概要

政府は、住宅購入を促進するために、様々な支援策を用意しています。住宅取得資金特別条項付貯蓄、住宅ローン減税、住宅購入支援制度などがあります。また、住宅金融公庫や地方銀行などが提供する、低金利の住宅ローンもあります。さらに、家計簿管理などの教育プログラムも用意されています。政府からの支援を受ける場合は、条件があるため、詳しくは住宅購入時のアドバイザーに相談することが必要です。

住宅ローン最善の選び金融機関の比較

銀行や信用金庫の住宅ローン比較

銀行や信用金庫は、住宅ローンを提供する金融機関の代表的なものです。住宅ローンの金利や返済条件、審査の厳しさ、融資限度額などにはそれぞれ違いがあります。金利については、銀行の方が低い場合が多いですが、信用金庫は審査が柔軟であったり、地元ならではのサポートがあったりする場合があります。自身のライフスタイルや予算に合わせて、複数の金融機関を比較検討することが重要です。

金融機関の条件と選び方

住宅ローンの金融機関選びにあたっては、金利や返済条件だけでなく、審査の厳しさや融資限度額、付帯サービスの有無なども考慮する必要があります。また、近隣にある金融機関を選んだ場合、審査やローンの手続きがスムーズに行える場合があります。具体的な選び方としては、各金融機関のホームページを確認し、担当者と面談することがおすすめです。自分に合った金融機関を見つけ、住宅ローンを上手に活用していきましょう。

住宅ローン最善の選び金融機関の比較

銀行や信用金庫の住宅ローン比較

銀行や信用金庫は、住宅ローンを提供する代表的な金融機関です。それぞれの金融機関は、住宅ローンの金利や返済条件、審査の厳しさ、融資限度額などに違いがあります。銀行は一般的に低い金利を設定していますが、信用金庫は審査が柔軟で地元ならではのサポートがある場合があります。自分自身の予算などに合わせて、複数の金融機関を比較検討して選ぶことが重要です。

金融機関の条件と選び方

ローンを選ぶにあたり、金利や返済条件だけでなく、審査の厳しさや融資限度額、付帯サービスの有無も考慮する必要があります。また、近所にある金融機関を選ぶと、審査や手続きがスムーズである場合があります。各金融機関のホームページを確認し、担当者と面談して選ぶことをおすすめします。

住宅ローン最善の選びローンの返済シミュレーション

返済シミュレーションと利息の計算方法

住宅ローンの返済シミュレーションは、自分の返済計画を立てる際に非常に有効です。返済額や期間、金利を入力するだけで、毎月の返済額や総返済額をシミュレーションすることができます。利息の計算方法は、残高に対して適用される金利と返済期間によって変わります。多くの住宅ローン会社が返済シミュレーションを提供しており、自分に合った会社を選んで利用しましょう。

返済額や繰り上げ返済による金利の繰り下げ

返済額を大きくすることにより、ローンを早期に返済することができます。また、繰り上げ返済を行うことにより、総返済額を減らすこともできます。繰り上げ返済の金額によっては、金利を繰り下げることができます。住宅ローンの返済プランを立てる際には、返済額や繰り上げ返済の可能性などに注意を払いましょう。

住宅ローン最善の選び控除や減税について

住宅ローン減税と税金の控除

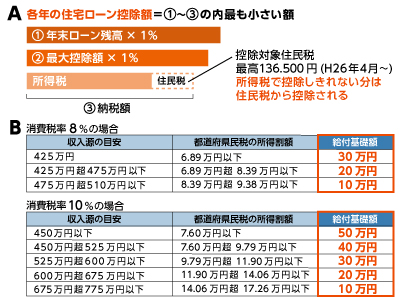

住宅ローンの返済に際して、政府は減税措置を提供しています。住宅ローン減税は、返済年数に応じて返還される税金の額が異なります。また、住宅ローンの利息に対しては、所得税と住民税の控除が適用されます。ただし、控除額には限度額があるため、その点には注意してください。

住民税や固定資産税についての注意点

住宅の購入に伴い、住民税と固定資産税がかかります。住民税は、翌年の1月1日時点で居住している市町村で徴収される税金です。一方、固定資産税は、年に1度徴収される税金で、土地や建物の所有者が支払う費用です。住宅ローン控除や減税の場合も同様に、住民税や固定資産税についても注意点があります。そうした点を事前に把握し、自分の予算に合わせた選択を行うことが大切です。

住宅ローン最善の選び:審査と手続き

審査に必要な書類と提出先

住宅ローンを申し込む際に、銀行や信用金庫などの金融機関は、返済能力や信用度などを確認するために審査を行います。審査に必要な書類には、源泉徴収票、納税証明書、住民票などがあります。提出先は、申込み先の金融機関によって異なるため、事前に確認することが重要です。

審査の流れと手続きのポイント

審査の流れは、書類提出後に面接や抵当権設定などの手続きがあります。審査が厳しい場合は、返済金額を下げるために頭金を用意するなど対策が必要です。また、住宅ローンは長期的な契約になるため、金利や返済期間などの条件は比較することが大切です。自分に合った金融機関を選ぶことがローン控除や減税の有効活用につながります。

住宅ローン最善の選び及び保険について

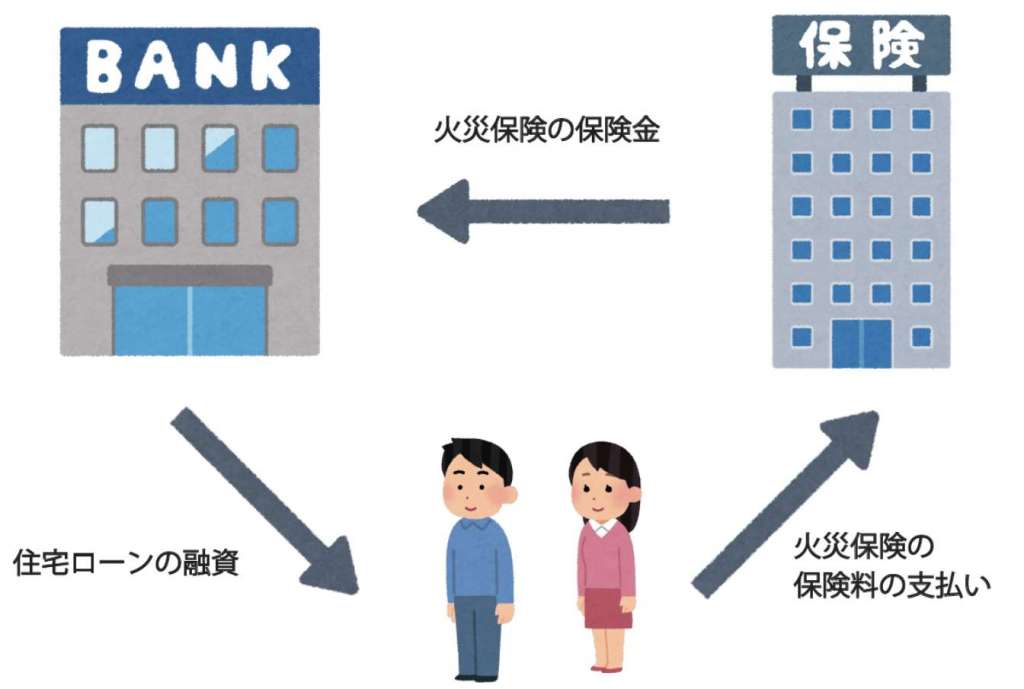

住宅ローン保険と火災保険の違い

住宅ローンを借りた場合には、住宅ローン保険が必要となることがあります。住宅ローン保険は、返済不能などの場合に、残債を保険金でカバーするものです。一方で、火災保険は、火災や地震などの自然災害による被害が起こった場合に、建物や家財などの修繕費用をカバーするものです。住宅ローン保険と火災保険は、保障する対象が異なるため、両方が必要になる場合があります。

保険料の見積もり方法と保険金の請求方法

保険料の見積もりは、インターネットで簡単に行うことができます。多くの保険会社が、保険料の見積もりシミュレーションツールを提供しています。保険金の請求方法については、保険会社によって異なります。火災保険の場合は、被害状況の確認や修繕費用の見積もり、申請書類の提出が必要です。住宅ローン保険の場合は、契約者の死亡や疾病、失業、傷病等の事情による返済不能が発生した場合に、保険金が支払われます。請求に際しては、契約書や必要書類を提出することが必要です。

住宅ローン最善の選び:金利の変動について

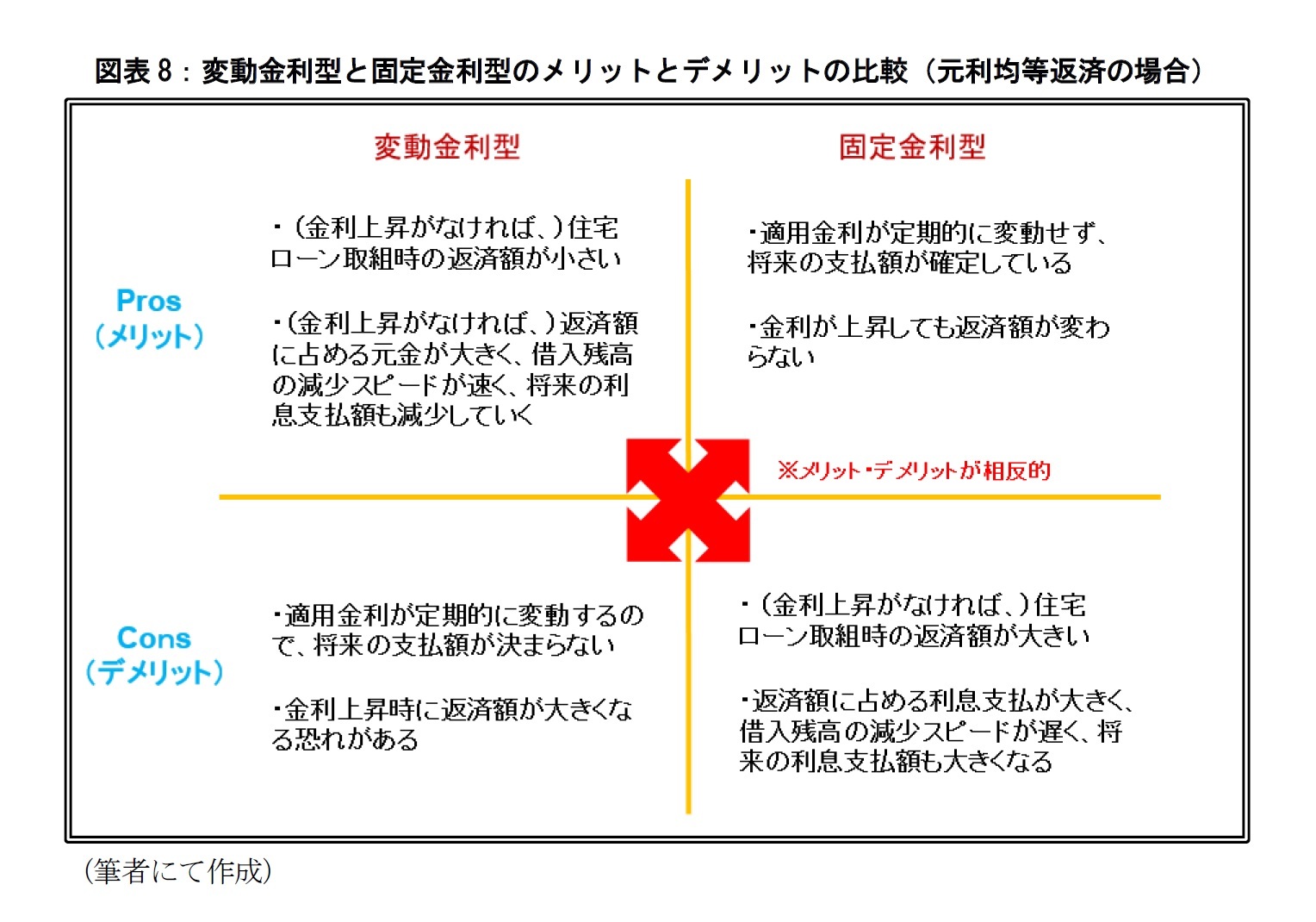

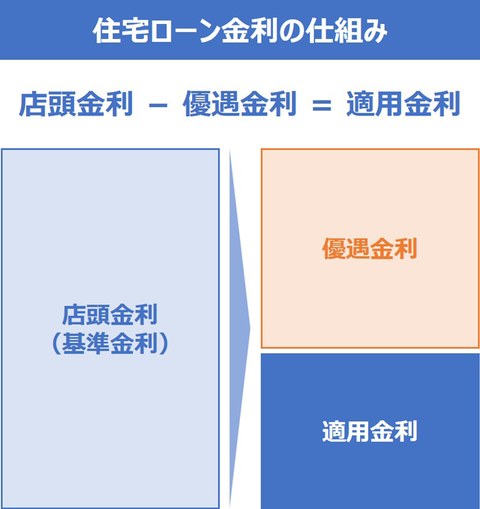

固定金利と変動金利の違い

住宅ローンを組む際には、借りたお金を返済する際に支払う利息について、固定金利または変動金利から選ぶことができます。固定金利は、金利が借りた時点で決まり、返済期間中変わることはありません。一方で、変動金利は、市場金利によって変わります。利息が下がれば返済負担が軽くなりますが、逆に上がれば返済額が急増する可能性もあります。

金利変動リスクと対処方法

変動金利は市場状況によって変わるため、金利変動リスクがあります。このリスクへの対処方法として、利率型住宅ローンがあります。このローンでは、金利が上がった場合は返済額が変わらないように設計されています。ただし、金利が下がった場合は、普通の変動金利ローンよりも返済負担が大きくなってしまう場合があります。また、金利が下がった場合でも、適用される金利には上限・下限があることがあります。

住宅ローン最善の選び:家計管理と返済方法

返済方法や期間の選び方

住宅ローンを返済するには、毎月定額を返済する「元利均等返済」と、元金を償還する金額が毎月減っていく「元金均等返済」があります。返済期間については、短い方が金利負担が少なく済みますが、月々の返済額が増えます。逆に、長い返済期間では金利負担が多くなりますが、月々の返済額は減ります。自分の収入やライフスタイルに合わせて、返済方法や期間を選びましょう。

住宅ローンと家計管理のポイント

住宅ローンを借りる際には、返済計画を立てることが大切です。収入を見積もり、家計簿をつけることで、いくらまでなら借り入れ可能か、どのくらいの返済額を月々払えるかが分かります。また、将来にわたって資産運用を考え、住宅ローンと投資資産をバランスよく保つことも重要です。ただし、返済計画には予想外の出費や変化があるかもしれないことを念頭に置いておく必要があります。

適切な住宅ローンの選び方

ローン選びのポイントと注意点

住宅ローンを選ぶ際には、金利や返済方法だけでなく、保証料や手数料にも注目することが重要です。また、いくつかの金融機関から見積もりを取り、比較検討することも必要です。ただし、見積もりを取る際には、複数の金融機関から同時に借り入れるとブラックリスト(信用情報機関に登録された)に登録されるリスクがあるため、注意が必要です。

自分に合ったローンの選び方

住宅ローンを選ぶ際には、自分の収入や家計簿から返済額を決め、それに合った返済期間を選びましょう。また、将来的なライフプランや資産運用を考えて、借り入れ可能額を把握し、その中で自分に合ったローンを選ぶことが大切です。返済計画には予期せぬ変化が起こる可能性があるため、余裕を持ったプランを作ることも忘れずに。